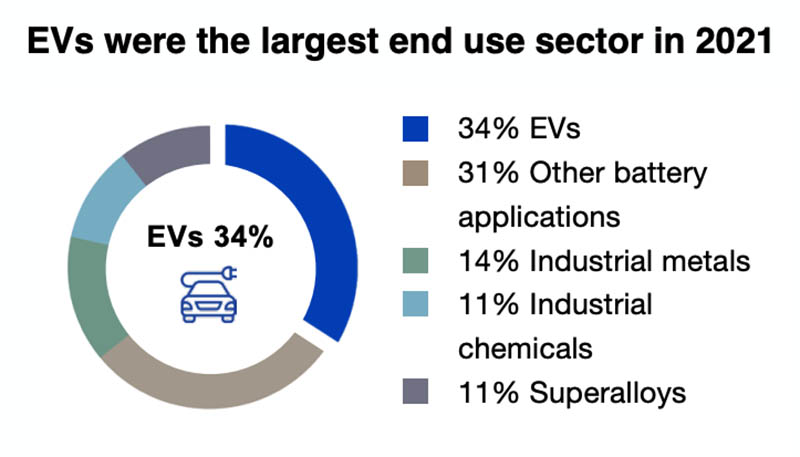

El informe publicado por Cobalt Institute el pasado 17 de mayo, muestra que, por primera vez, la demanda de cobalto para las baterías de los vehículos eléctricos superó el año pasado a la de los teléfonos móviles y otros dispositivos portátiles. El sector necesitó 59.000 toneladas de este metal, lo que supone un 34 % de la cuota total del mercado mundial. Estos datos explican que el precio del cobalto se haya triplicado desde principios de 2021, una tendencia que se ha visto acompañada por otros tres metales muy importantes en la composición de las baterías: el litio, el níquel y el cobre.

Según el informe, la demanda total de cobalto a nivel mundial en 2021 alcanzó las 175.000 toneladas. De ellas, los fabricantes de teléfonos móviles consumieron 26.000 toneladas, mientras que en portátiles y tablets la cantidad necesaria fue de 16.000 toneladas. La cifra total demandada contrasta con las 160.000 toneladas extraídas, lo que supone un déficit comercial de 15.000 toneladas en un solo año.

En este escenario, no es sorprendente que los precios del cobalto, el níquel, el litio y el cobre se hayan disparado. El precio del cobalto casi se ha triplicado desde principios de 2021. El precio del níquel experimentó un aumento tan elevado en marzo que la Bolsa de Metales de Londres (LME) tuvo que suspender su comercialización.

El informe pone de manifiesto uno de los mayores problemas al que se enfrenta la industria del automóvil con la electrificación: la falta de metales para baterías. Los fabricantes han respondido utilizando otra tipología de baterías con otros compuestos químicos como es el caso de las baterías LFP (fosfato de hierro y litio) que no precisan ni de cobalto ni de níquel. Sin embargo esta circunstancia endurece el propio mercado del litio cuyos precios al contado se han duplicado desde principios de año.

Benchmark Mineral Intelligence estima que la industria mundial del litio necesita una inversión de hasta 42.000 millones de dólares para finales de la década a fin de satisfacer la demanda de las baterías de los vehículos eléctricos. El índice EV Metal de MINING.COM, que rastrea el valor de los metales de las baterías de los vehículos eléctricos de pasajeros recién matriculados (incluidos los híbridos convencionales, enchufables y 100 % eléctricos) en todo el mundo, lo totalizó en 1.500 millones de dólares en diciembre, lo que suponen un aumento del 192 % con respecto al mismo mes de 2020.

"Garantizar el acceso a las materias primas es crucial si el mundo quiere lograr una transición sostenible y justa hacia un futuro más verde", asegura David Brocas, director de Cobalt Trader en Glencore y presidente del comité ejecutivo del Cobalt Institute. "El papel del cobalto en las baterías y el reciclaje lo convierte en uno de los materiales críticos para el clima".

La producción de cobalto, en manos de muy pocos

El cobalto, que es un subproducto de la minería del cobre y el níquel, constituye solo el 0,001 % de la corteza terrestre. Su atractivo para los fabricantes de vehículos eléctricos proviene del hecho de que proporciona a las baterías una alta densidad de energía lo que aumenta la autonomía de sus vehículos y prolonga su vida útil.

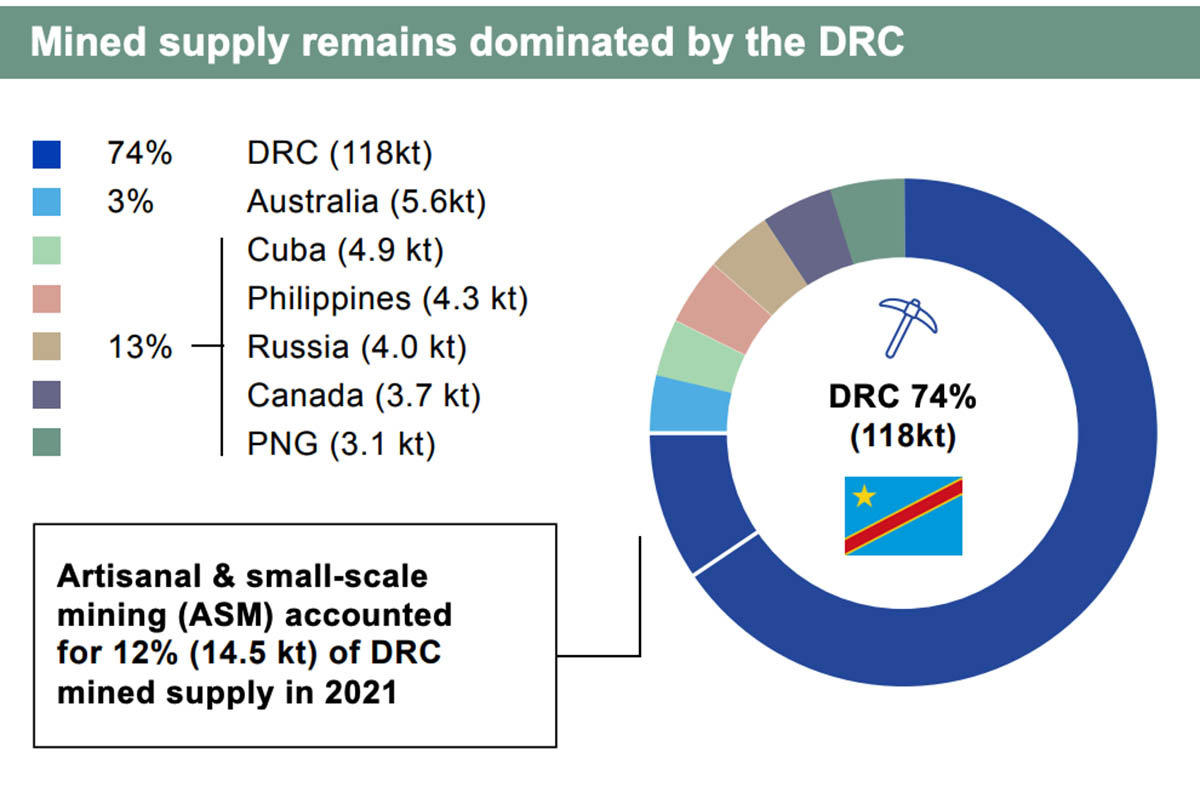

El suministro proviene principalmente de la República Democrática del Congo, donde la producción está dominada por la minera y comerciante de materias primas Glencore así como por empresas chinas.

Cobalt Institute espera que la demanda de cobalto siga creciendo hasta las 320.000 toneladas anuales durante los próximos cinco años, casi el doble del total consumido en 2021, siendo los vehículos eléctricos responsables del 70 % de este crecimiento. También prevé que la oferta se recuperará este año y el próximo, lo que debería conducir a un mayor equilibrio del mercado. A partir de 2024, la disponibilidad de cobalto volverá a reducirse, ya que su crecimiento se limitará al 8 % anual, en comparación con el 12 % que crecerá la demanda, lo que generará déficits significativos.