En 2018 se vendieron 4,28 millones de vehículos electrificados, entre eléctricos puros (BEV), híbridos enchufables (PHEV) e híbridos convencionales (HEV), lo que supone un incremento del 28,6% respecto al año anterior. Estos datos suponen una cuota de mercado del 5,2% en relación con las ventas de vehículos de pasajeros en todo el mundo.

Estos datos, publicados por la consultora Adamas Intelligence, demuestran el rápido crecimiento del mercado del vehículo eléctrico que responde a un gran desarrollo de la tecnología de las baterías. Su evolución corre en paralelo con el vehículo conectado y autónomo, que combinado con la movilidad eléctrica ofrece grandes posibilidades para transformar la movilidad urbana.

En cuanto a procesos de producción, las plataformas modulares escalables se presentan como la estrategia más utilizada. Los fabricantes de automóviles están construyendo sus vehículos eléctricos de segunda generación en torno al concepto de una plataforma modular escalable de bajo costo que compartirá toda la gama de modelos. Este esquema permitirá reducir los costes de producción y ofrecer vehículos eléctricos asequibles, abandonando el nicho de mercado en el que se encuentra actualmente.

La capacidad promedio de las baterías de la segunda generación de vehículos eléctricos está aumentando significativamente. Las razones se deben, además de al avance en la química de las celdas, al aumento de las demanda de vehículos eléctricos respecto a los híbridos convencionales. Estos últimos emplean baterías de muy poca capacidad, mientras que los eléctricos puros precisan de baterías mucho más grandes. De media la capacidad de las baterías es 18 veces mayor respecto a la que se ofrecía hace 9 años: 1,4 kWh frente a 24,8 kWh en 2018.

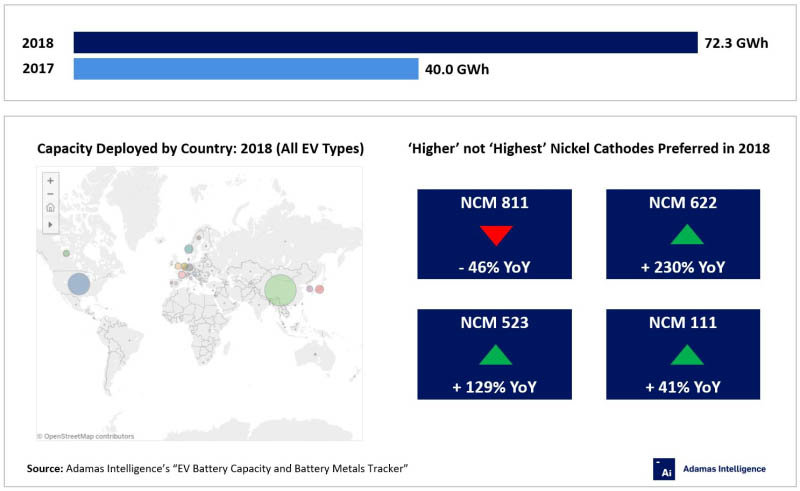

En 2018 se entregaron 72,3 GWh en baterías para vehículos eléctricos frente a los 40 GWh de 2017.

A partir de 2019, los tres formatos principales de las celdas –prismático, bolsa y cilíndrico– seguirán siendo ampliamente utilizados. Cuando alguno de los proveedores de baterías adopte cátodos con un alto contenido en níquel, como el NCM 811 (níquel, cobalto, manganeso en proporción 80%-10%-10%), o NCA (níquel, cobalto, manganeso) los formatos cilíndrico y bolsa se convertirán en la opción lógica para absorber la expansión térmica asociada con estas químicas.

En cuanto a la química de los cátodos el mercado se está moviendo rápidamente hacia mayores proporciones de níquel en relación con el resto de materiales (NCM 523/622), pero sigue sin dar el salto a proporciones más altas como el NCM 811, debido al incremento de coste que suponen, además de los problemas de fiabilidad y seguridad, todavía no resueltos.

En 2018, mientras los cátodos NCM 523, en cuanto a en GWh entregados para vehículos eléctricos de pasajeros, aumentó 129% respecto al año anterior, la química NCM 622 aumentó un 230%. Sin embargo, la tecnología NCM 811, todavía en la primera fase de implementación, disminuyo un 46%.