El crecimiento exponencial del mercado de vehículos eléctricos ha impulsado el desarrollo, la fabricación y la venta de baterías de litio, la tecnología dominante en este campo actualmente. Con su potencial llegando a su límite físico y químico, desde hace unos años la tecnología de las baterías sólidas se ha destacado sobre otras como su sucesora natural. Inversores, proveedores de materiales, de baterías, de componentes y los propios fabricantes de automóviles han mostrado su interés por ella. La prestigiosa consultora IDTechEx prevé en su informe Solid-State and Polymer Batteries 2021-2031: Technology, Forecasts, Players que en 2031, este mercado crecerá hasta los 8.000 millones de dólares.

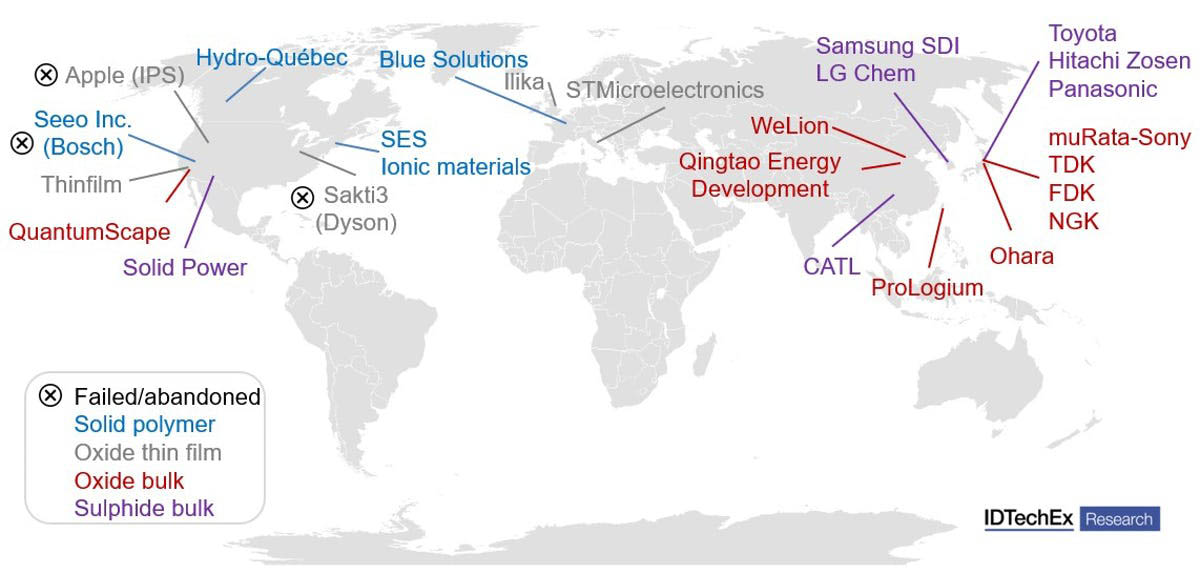

Los actores

La implicación de la industria del automóvil, desde los fabricantes a los suministradores, muestra el interés por el desarrollo de esta tecnología para su implementación en vehículos eléctricos. En 2015, Volkswagen adquirió una participación del 5% en QuatumScape. Dyson adquirió Sakti3, Bosch adquirió SEEO y Johnson Battery Technologies vendió sus avances en baterías sólidas a BP.

Actores mundiales en el mercado de las baterías sólidas. Fuente: IDTechEx.

Aunque en 2017 Bosch dio marcha atrás en su intención de comercializar baterías para vehículos eléctricos y vendió SEEO y Dyson abandonó el desarrollo de su coche eléctrico, el interés por las baterías sólidas aumentó con la entrada de nuevos actores. Ford, Samsung e Hyundai invirtieron en Solid Power y este se asoció con BMW. La Alianza Renault-Nissan-Mitsubishi invirtió en Ionics Materials. En 2020 llegaron las baterías sólidas desarrolladas por Samsung basadas en un electrolito de argirodita y Volkswagen renovó su confianza en QuantumScape añadiendo 200 millones más a su inversión. Honda, Fisker, Panasonic y CATL también anunciaron avances en sus investigaciones.

La tecnología

El desarrollo de esta tecnología supondrá un cambio en las reglas del juego del mercado. El electrolito líquido por el que viajan los iones en el interior de una batería de litio es una amenaza para la seguridad de la batería e implica costes extra para evitar el peligro de que se inflame y arda. Su facilidad para reducir su volumen a altas temperaturas, provocar cortocircuitos e incendiarse es real. Remplazarlos por un electrolito orgánico sólido hace que las baterías sean más seguras y duraderas, más económicas al eliminar los innecesarios sistemas de seguridad y más capaces, al admitir mayor cantidad de material activo.

Mayor seguridad significa menor necesidad de sistemas electrónicos de monitorización en el interior de los paquetes de las baterías y en cada uno de los módulos. El resultado es que incluso las primeras generaciones de las baterías creadas con estas baterías pueden tener una densidad de energía igual o superior a la que ofrecen las baterías de litio convencionales. Con esta ventana electroquímica mayor es posible emplear cátodos de mayor voltaje. Por su parte, los ánodos de metal de litio de alta densidad de energía puede elevar la densidad energética por encima de los 1.000 Wh/l.

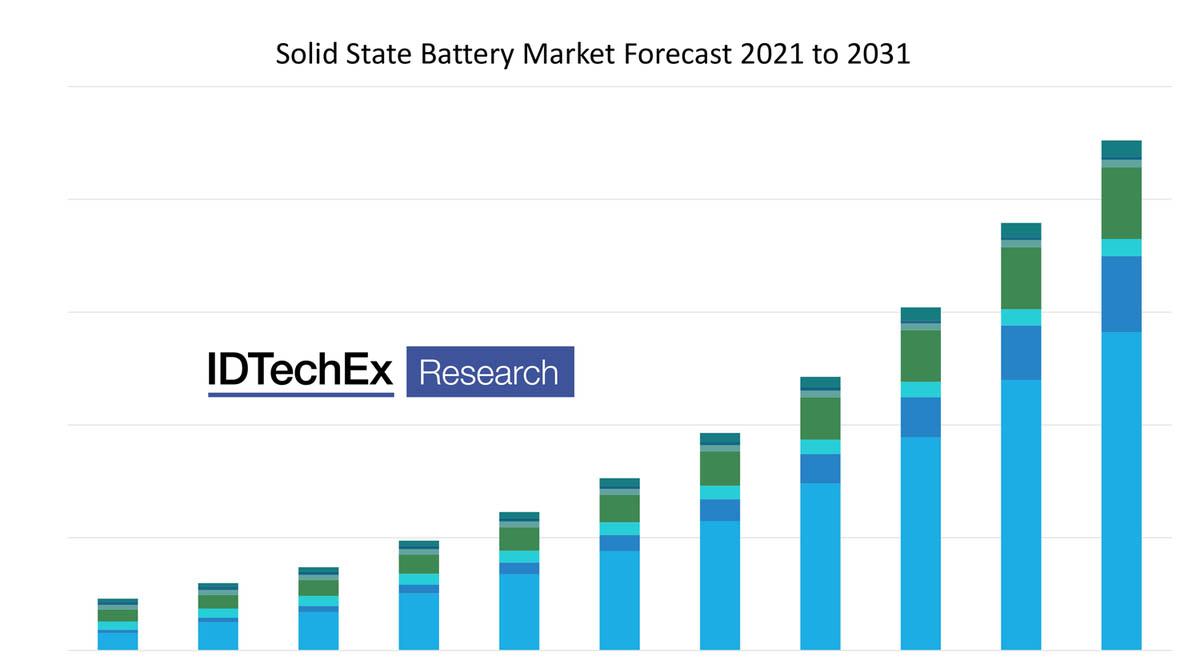

Pronóstico de evolución del mercado de las baterías sólidas para la próxima década. Fuente: IDTechEx.

El escenario

La fabricación de baterías de litio es un mercado dominado por los países del este de Asia: China, Corea del Sur y Japón. Tanto Estados Unidos como Europa compiten en desventaja a pesar de los esfuerzos por intentar nivelar el tablero. Pero la nueva tecnología puede cambiar esta realidad. La selección de nuevos materiales y el cambio de procedimientos de fabricación precisará de una reorganización de la cadena de suministro.

Tanto desde el punto de vista tecnológico como comercial, el desarrollo de baterías sólidas se ha convertido en parte de la estrategia de baterías de próxima generación, un mercado global con intereses regionales y que cuenta con apoyos gubernamentales. Ofrecerá oportunidades a nuevos materiales, componentes, sistemas, métodos de fabricación y conocimientos técnicos.

El destino principal de estas baterías serán los vehículos eléctricos. Sin embargo, los sistemas de almacenamiento de energía, la electrónica de consumo (teléfonos inteligentes, tabletas y ordenadores portátiles) también son mercados objetivo y en ella estas baterías pueden hacerse realidad antes.

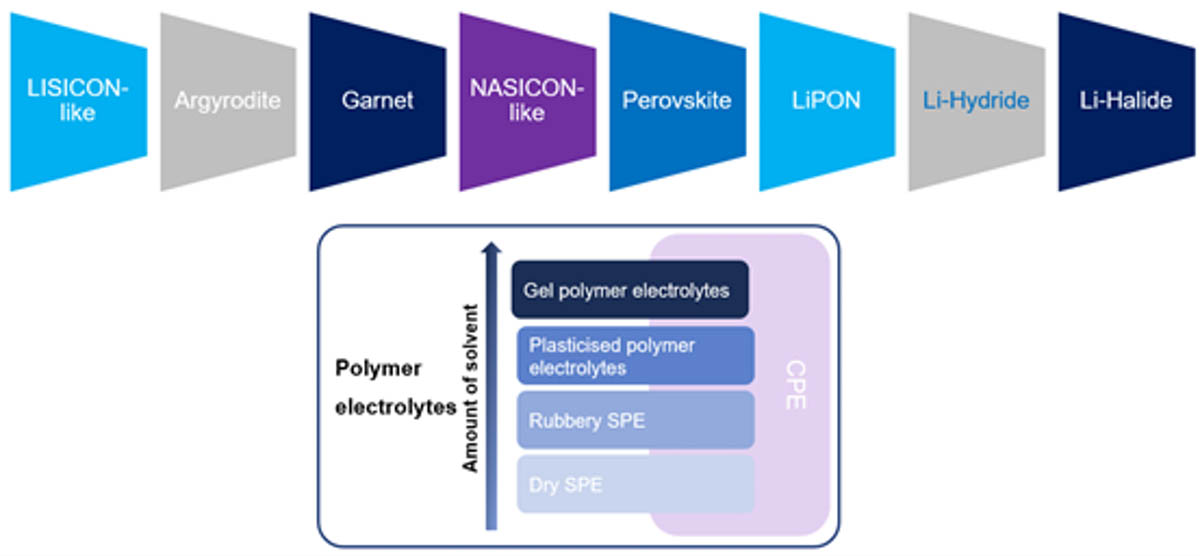

Diferentes enfoques tecnológicos de las baterías de electrolito sólido. Fuente: IDTechEx.

Los planes de producción en masa de la mayoría de las empresas indican que las baterías sólidas despegarán después de 2025 (Japón 2025-2030, Europa 2025-2026, China y Taiwán 2022-2023), aunque la producción a pequeña escala podría adelantarse a esta fecha. Los intereses en este mercado están fuertemente impulsados por el mercado de los vehículos eléctricos en los que la participación de esta tecnología será mayoritaria (66%) en 2031. Las próximas etapas de comercialización estarán influenciadas por la regionalización, especialmente en base de a la situación actual tras la pandemia, que afecta al estilo de vida, a las decisiones de compra de los consumidores e influye en la globalización.

Este escenario conducirá a una mayor consolidación de la tecnología y a nuevas asociaciones. Es muy probable que las fábricas de baterías sólidas se localicen cerca de los mercados de vehículos eléctricos en los que se implementarán. Las empresas emergentes, generalmente alejadas de estos mercados, tenderán a licenciar sus tecnologías, en lugar de construir nuevas fábricas locales.