Las ventas de automóviles se reducirán en casi ocho millones de unidades en 2021 como consecuencia de la crisis de los superconductores. Un componente cuyas características en cuanto a su proceso de fabricación, a su cadena de suministro y a la ubicación de su producción no difiere mucho de las de las baterías de los vehículos eléctricos. ¿Debería la industria obtener alguna lección para prevenir que lo ocurrido con los microchips no le ocurra también a las baterías?

Un vehículo eléctrico requiere más del doble de semiconductores que un vehículo con motor de combustión interna. La electrónica de potencia necesaria para convertir la energía almacenada en las baterías la corriente que alimenta los motores eléctricos es la causa de ello. Ante la una escasez mundial de chips semiconductores que está sufriendo especialmente la industria automotriz es posible que ya se haya puesto la primera piedra que obstaculice y retrase la electrificación del transporte.

Producir chips es un proceso largo y costoso, las fábricas de semiconductores implican grandes inversiones (más de 8.800 millones de euros) y su construcción lleva mucho tiempo. Hasta la pandemia del Covid-19 la demanda había sido muy elevada, pero la previsión del parón de la economía hizo que se cancelasen muchos pedidos. Precisamente, los fabricantes de automóviles fueron los que más preveían un descenso en sus ventas lo que provocó que las empresas que los fabrican modificaran su producción, ampliando la de chips para productos de consumo que estaban experimentando una gran demanda a medida que avanzaba la pandemia. Cuando las ventas de las empresas de automóviles comenzaron a repuntar, descubrieron que los fabricantes de semiconductores habían rediseñado sus plantas para estos clientes, lo que provocó la crisis. Según la consultora global AlixPartners, esta situación le costará a la industria automotriz alrededor de 185.000 millones de euros a nivel mundial en ingresos perdidos solo en este año. La consultora también pronostica que en 2021 se perderán 7,7 millones de vehículos, que no se producirán.

La consultora AlixPartners pronostica que en 2021 se perderán 7,7 millones de vehículos, que no se fabricarán.

La mayor parte de la fabricación de semiconductores se subcontrata a fábricas en Asia y Taiwán. Así, por ejemplo, Semiconductor Manufacturing Company (TSMC) tiene una participación en el mercado cercana al 60 %. La falta de competencia y los largos tiempos de espera para cambiar de proveedor, han contribuido a intensificar los problemas de los fabricantes de automóviles.

Esta situación les está llevando reducir los turnos de trabajo y detener la producción de algunas líneas de ensamblaje. El resultado es que hay menos unidades a la venta: en Japón la escasez de piezas ha causado que las exportaciones cayeran en un 46 % en septiembre en comparación con el año anterior. General Motors, Honda, Mercedes-Benz, Nissan y Stellantis han informado de caídas dramáticas en las ventas en el tercer trimestre de 2021. Tesla ha logrado librarse de la quema siendo ágil en la obtención de chips de diferentes compañías y reescribiendo el software que los gobierna para adaptarlos a sus productos. Los chips semiconductores son muy específicos de cada fabricante y no son fácilmente intercambiables. "No se trata solo de cambiar un chip. También hay que reescribir el software", aseguró su CEO, Elon Musk, durante la conferencia de presentación de resultados de la compañía del segundo semestre de este año.

Las lecciones a aprender: las baterías

Los analistas aseguran que la escasez de chips está comenzando a disminuir, pero que todavía estará presente a lo largo de 2022. Pero, a medida que la industria automotriz se adentra en la electrificación, ¿debería aprender algo de esta crisis en relación con la fabricación de vehículos eléctricos y sus baterías?

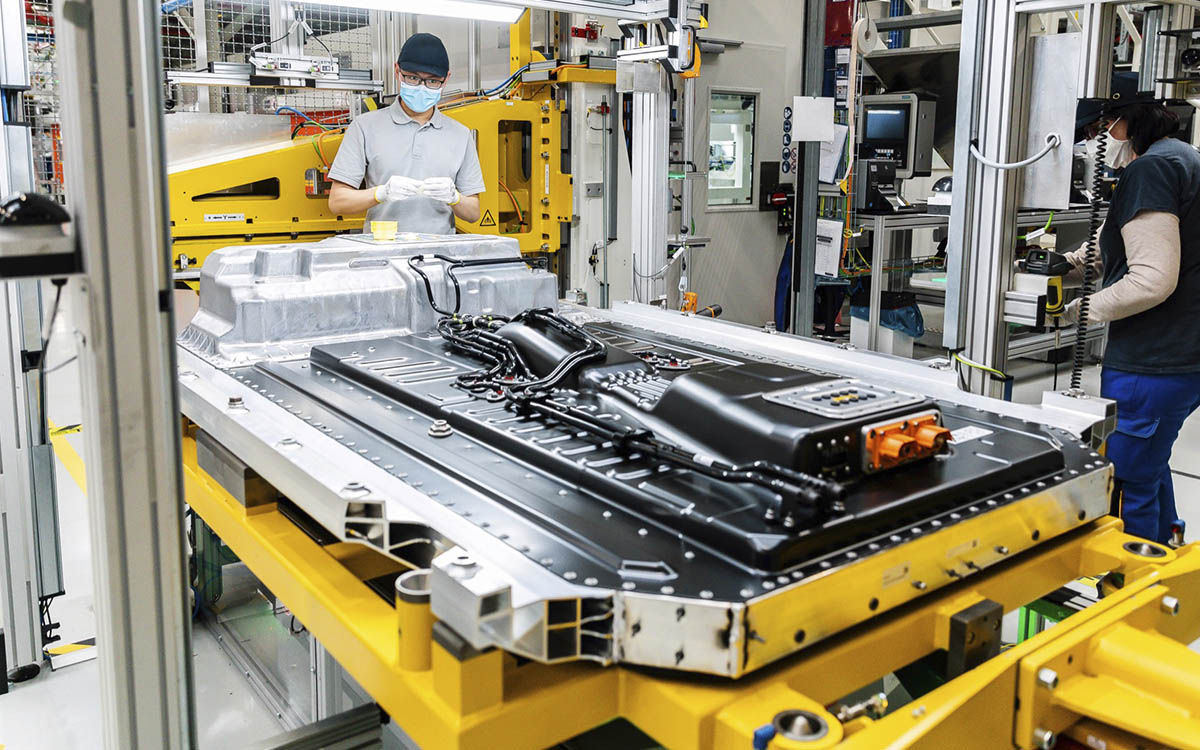

Las baterías de iones de litio son la clave en el impulso de la electrificación del transporte. Su alta densidad de energía, potencia de salida, coste relativamente bajo y ciclo de vida largo está cuidadosamente diseñado para cumplir con un fin: que los propietarios de un vehículo eléctrico paguen lo mismo que por un coche de combustión, que confíen en él y que se garantice la seguridad.

Pero al igual que con los semiconductores, las baterías son difíciles de fabricar. Precisan de un complicado proceso totalmente automatizado que exige construir una fábrica dedicada, lo que supone elevadas inversiones. Además, sus líneas de suministro de materiales se distribuyen por todo el mundo en una delicada estabilidad. Por otro lado, la gran mayoría de esa línea de suministro de baterías pasa directamente por China.

Las producción de baterías, como la de semiconductores se centra en países asiáticos, sobre todo en China.

Las celdas que componen estas baterías se fabrican en una gran variedad de configuraciones y formatos: celdas cilíndricas o prismáticas con carcasa dura o celdas de bolsa. Así, como en el caso de los semiconductores, el intercambio de celdas entre los fabricante requiere un proceso significativo de ingeniería. Es posible hacer lo que hizo Tesla, que demostró ser capaz de modificar sus celdas para el Model 3 cambiando de la tecnología de los iones de litio la de litio ferrofosfato (LFP), pero no es un proceso sencillo.

El incremento de las ventas de vehículos eléctricos en Europa y China, ya palpable, con una cuota de mercado cercana al 15 % y el aumento que está empezando a consolidarse en Estados Unidos y otros mercados mundiales hace prever a los analistas de la industria de una escasez de las materias primas que se utilizan para la producción de baterías, en particular de litio, níquel y grafito. Al igual que con los semiconductores, la búsqueda de costes más bajos ha llevado la producción de baterías y el procesamiento de sus materias primas a China, que es el proveedor principal de casi todas ellas.

En el último trimestre, Europa fabricó el 17,4 % de los vehículos nuevos, Asia el 12 % y Estados Unidos menos del 4 %. En todo el mundo, la cuota de vehículos eléctricos alcanzó el 10,8 % de las ventas totales. El número total de vehículos eléctricos vendidos superará los 5,6 millones y alcanzará una cifra de entre 25 y 35 millones en 2030.

Los fabricantes de baterías podrían cometer el mismo error que los de microchips.

Con este ritmo de crecimiento, y con una cadena de suministro limitada, los problemas que se han presentado para los chips semiconductores se podrían repetir en el suministro de baterías de iones de litio. Irónicamente, al igual que con los semiconductores, la subcontratación de la fabricación de baterías a Asia ha dado lugar a la situación a la que la industria se enfrenta ahora.

Es precisamente el enfoque en lograr el mejor resultado para sus accionistas lo que ha llevado a la industria de las baterías a la dependencia de los proveedores que ofrezcan costes menores, olvidando la fragilidad que crea una cadena de suministro basada en esa dependencia. Los fabricantes asiáticos han facilitado las ganancias millonarias de las corporaciones, pero estas, en lugar de utilizarlas para construir cadenas de suministro más sólidas, las han utilizado para recomprar acciones, aumentar su valor y hacer que algunos ejecutivos e inversores corporativos, ya de por si ricos, sean ahora significativamente más ricos. ¿Caerá la industria de las baterías en la misma trampa repitiendo la historia y llegando a resultados totalmente predecibles?