El 'boom' que se avecina en cuanto a ventas de coches eléctricos tendrá importantes consecuencias en el comportamiento de los mercados, especialmente en los de aquellos materiales específicos para la fabricación de vehículos de cero emisiones. Como resultado del auge del vehículo eléctrico que se espera en Europa durante los próximos años, es más que probable que para 2020 la demanda de materiales como el cobalto supere la oferta disponible en el mercado.

Según un reciente informe de Joint Research Center (JRC), la producción de cobalto, un mineral imprescindible a día de hoy para la fabricación de las baterías de iones de litio que usan la generación actual de vehículos eléctricos, será insuficiente a partir del año 2020. Según los pronósticos de diversas consultoras, el parque motor de vehículos eléctricos pasará de los 3,2 millones contabilizados en 2017 a superar los 130 millones de coches eléctricos en 2030. Una de las consecuencias de este cambio de paradigma es que la demanda de cobalto se triplicaría en la próxima década, llegando a superar la oferta en un plazo de tan solo 24 meses.

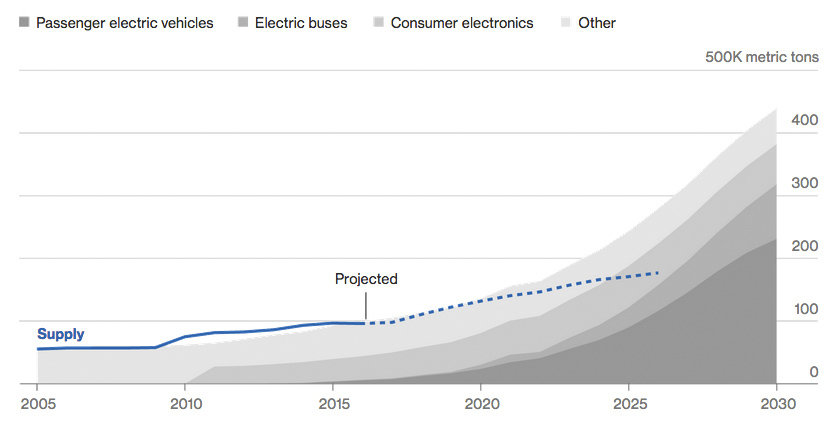

La línea punteada azul representa la oferta de cobalto pronosticada a partir de 2017, mientras que las áreas grises representan la demanda proveniente, de más oscuro a más claro, de turismos eléctricos, de camiones eléctricos, de electrónica de consumo y de otros productos. Fuente: BNEF, USGS, Avicenne, CRU.

La producción anual de cobalto dentro de la Unión Europea ronda las 2.300 toneladas, mientras que la demanda ya es en la actualidad 9 veces mayor. Como resulta evidente, el incremento en las ventas de productos derivados del cobalto, como las baterías de tracción que utilizan los coches eléctricos, provocará que la brecha entre oferta y demanda del mineral continuará creciendo, por lo que la Unión continuará dependiendo cada vez más de la importación de cobalto.

En 2017, la producción mundial de la minería de cobalto ascendió a 160.000 toneladas, cifra más que suficiente para satisfacer las 104.000 toneladas de demanda global (ratio oferta-demanda del 65%). En cambio, según el informe de JRC, para el año 2030 la demanda de cobalto superará a la oferta en 64.000 toneladas si no se hacen grandes progresos en las condiciones de producción y suministro.

Los dos focos productivos de cobalto

Uno de los principales inconvenientes que tiene la cadena de suministro de cobalto es que la producción mundial está concentrada en dos principales focos. Uno de ellos es la República Democrática del Congo, donde se extrae más de la mitad (126.000 toneladas anuales) del mineral producido en todo el planeta. La otra es China, que controla prácticamente la mitad de la producción mundial de cobalto refinado.

China y R.D. Congo son los dos principales actores en la producción de cobalto a nivel mundial. /AFP

Esta situación de desequilibro persistirá –e incluso se llegará a acentuar– en los próximos años, aunque el informe de JRC estima que entre 2020 y 2030 se podría revertir esta tendencia gracias que la apertura de nuevos mercados productivos com resultado de las labores de exploración que se están llevando a cabo en la actualidad. La consultora confñia en que pronto se podrían crear nuevas fuentes de suministro y diversificar el mercado.

Los precios en aumento impactarán en las baterías

Desde el año 2015, el precio del cobalto se ha triplicado hasta la fecha. Esta tendencia, que continuará –e incluso se agravará– en los años venideros, podría tener serias consecuencias en la producción de baterías debido al importante peso que tienen las materias primeras utilizadas en el coste final de las celdas de ion-litio. Por el contrario, algunos fabricantes de celdas, como Tesla y Panasonic, están haciendo importantes progresos técnicos para prescindir cada vez más del uso de cobalto en sus baterías. Aún así, según JRC, aunque la sustitución parcial del material reducirá la demanda en un 30%, esto no será suficiente para solucionar en el medio y largo plazo las dificultades que acarrea la creciente diferencia entre producción y demanda.

5 pilares para solucionar el problema del cobalto

En este contexto de desequilibrio, la creciente necesidad de garantizarse fuentes de producción de cobalto suficientes y confiables provoca que la Unión Europea realice grandes esfuerzos para garantizarse tanto la producción de baterías como el suministro de minerales. Prueba de ello son la Alianza Europea de las Baterías (EBA), que promueve la producción estratégica de las mismas, y la Iniciativa de Materias Primas (RMI), que vela por conseguir suministros de materiales suficientes y confiables. Con el fin de mejorar la situación del mercado de cobalto y asegurarse su suministro en el futuro, estas iniciativas de la UE han establecido cinco pilares de actuación en torno a la producción de baterías y sus materias primeras:

- Promover la extracción de cobalto y atraer la inversión privada en la exploración de minerales mediante la mejora de las condiciones reglamentarias;

- Consolidar acuerdos comerciales con países como Australia y Canadá, cuya importancia como productores de cobalto se espera que crezca en el futuro;

- Asegurar que las baterías usadas, incluidas las de los vehículos eléctricos híbridos enchufables, se recolecten de manera eficiente para impulsar el reciclaje de cobalto;

- Explorar formas de traer al mercado productos químicos de bajo contenido en cobalto y alternativas sin cobalto; y

- Monitorear de la situación de oferta y demanda de metales que podrían sustituir al cobalto, como el níquel.